新准则的执行直接影响到证券公司财务报表的变化,财务报表的变化再影响到证券公司的投资业务。为保证分析的逻辑性和有序性,本文先论述新金融工具准则对证券公司财务报表的影响。

一、对资产负债表的影响本文认为,证券公司执行新金融工具准则,其资产负债表的主要变化是金融资产持有比例发生变化。新的金融资产划分标准,导致AC(为便于对比,下文中旧准则中的持有至到期投资也称为AC)、FVOCI(为便于对比,下文中旧准则中的可供出售金融资产也称为FVOCI)和FVPL三类金融资产的持有比例发生较大变化,主要包括三方面。

1.1FVPL与FVOCI持仓比例差距拉大

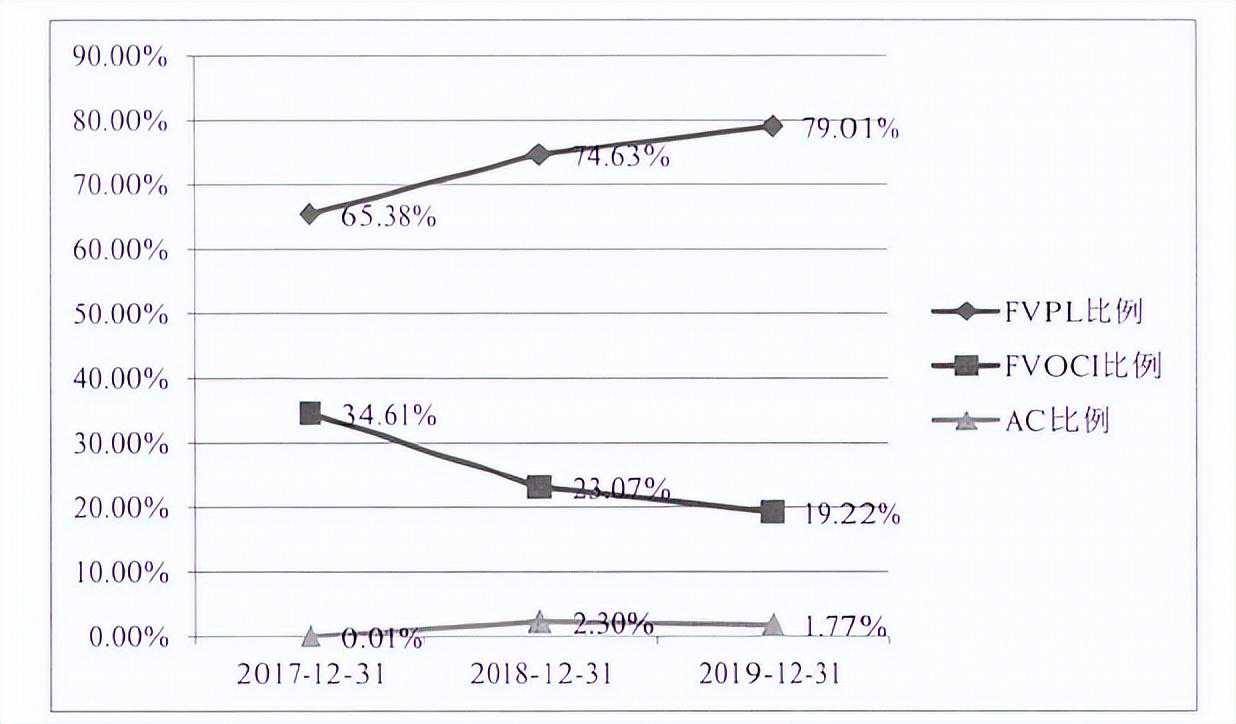

根据上市公司年报统计,5家证券公司(包括中信证券、华泰证券、国泰君安、海通证券和广发证券,下同)2017-2019年AC、FVOCI和FVPL三类金融资产期末账面价值占三者之和的比例如图1-1。(数据口径:合并报表,下同)

图1-15家公司金融资产占比

由图1-1可知,2017-2019年FVPL比例逐步提高,FVOCI比例逐步降低。其主要原因在于股票投资因无法通过现金流量测试,除非指定为FVOCI,否则只能放入FVPL。若指定为FVOCI,则处置时的价差收益等于处置收款减去上年年末市值,即利润表无法体现完整的投资价差收益,因此投资经理一般把股票分类为FVPL。

另外,在新准则下,股票的波动容易引起FVPL与FVOCI的持仓比例差距的变化。由图1-1可知,执行新准则后FVPL的比例还在继续升高,2019年底FVPL持仓高于2018年底近4.4个百分点。

其原因在于2018年股市市场低迷(2018年上证指数收盘2493.9),而2019年股票市场相对活跃(2019年上证指数收盘3050.12),公司会伺机购买更多的股票,从而使得FVPL的比例变大。

如果2019年股市继续低迷,FVPL的比例会变小。在旧准则下,由于股票既可以计入FVPL,也可以计入FVOCI,股价波动会导致两类资产的持仓规模同步波动,所以两类资产的比例会比较稳定。

1.2执行新准则后AC的规模上升

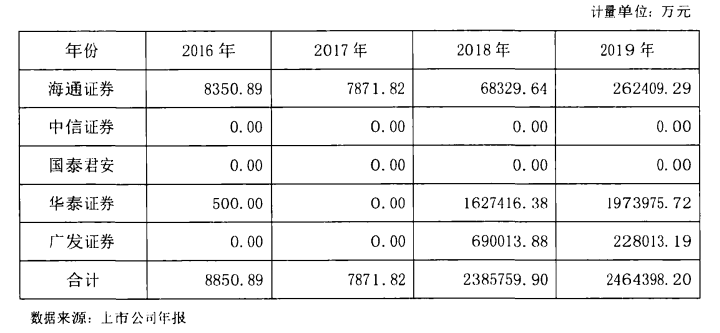

根据上市公司年报统计,5家证券公司2016-2019年的AC期末账面价值如表1-1所示。由表1-1可知,2016年期末海通证券和华泰证券账上有AC持仓,2017年期末只有海通证券账上有AC持仓,且持有的AC规模都较小。

新准则执行后,海通证券AC规模上升很快,另外华泰证券和广发证券也大量增加了AC的持仓,中信证券和国泰君安一直没有AC持仓。假定在同一准则下,即排除执

行新准则的因素,如果增加AC持仓,很可能是因为债券市场利率波动剧烈,导致债券价格不稳定,进而影响公司资产的稳定t生,所以会选择部分偾券以摊余成本计量,以增加公司资产负债表稳定性。

但是,2018年-2019年债券利率波动相比2016年-2017年平缓(如图1-2),证券公司应该会有减少AC趋势,但事实是增持了AC。因此,证券公司增持AC的原因,很可能是因为新准则的执行。

新旧准则在资产分类上采用了不同的标准,旧准则完全以持有意图作为分类,债券如果没有明确的持有意图就会被放入兜底的可供出售金融资产,而新准则分类标准更加客观清晰,证券公司可以根据分类标准制定明确的分类流程,当债券被确定为持有现金流量为目的,并且通过合同现金流量测试时,则会被放入摊余成本计量。

表1-15家证券公司AC期末账面价值

图1-21年期国债利率走势图

1.3使用第三层次输入值估值的金融资产分类发生变化

根据公允价值会计准则,公允价值计量基于公允价值的输入值的可观察程度以及该输入值对公允价值计量整体的重要性,将输入值被划分为三个层次:

第一层次是在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价;

第二层次是除第一层次输入值外相关资产或负债直接或间接可观察的输入值;

第三层是相关资产或负债的不可观察输入值。

在实务中,使用第三层次输入值估值的金融资产一般包括是“三无”投资(即无控制权、无联合控制、无活跃市场价格的股权投资)、衍生金融资产(场外期权等场外衍生品)等。

在旧准则中,“三无”投资被分类为可供出售,且可以用成本作为期末估值价格。而在新准则中,“三无”投资没有被特殊“照顾”,要不计入交易性金融资产,要不指定为FVOCI,而两者在资产估值表日都以公允价值进行估值。

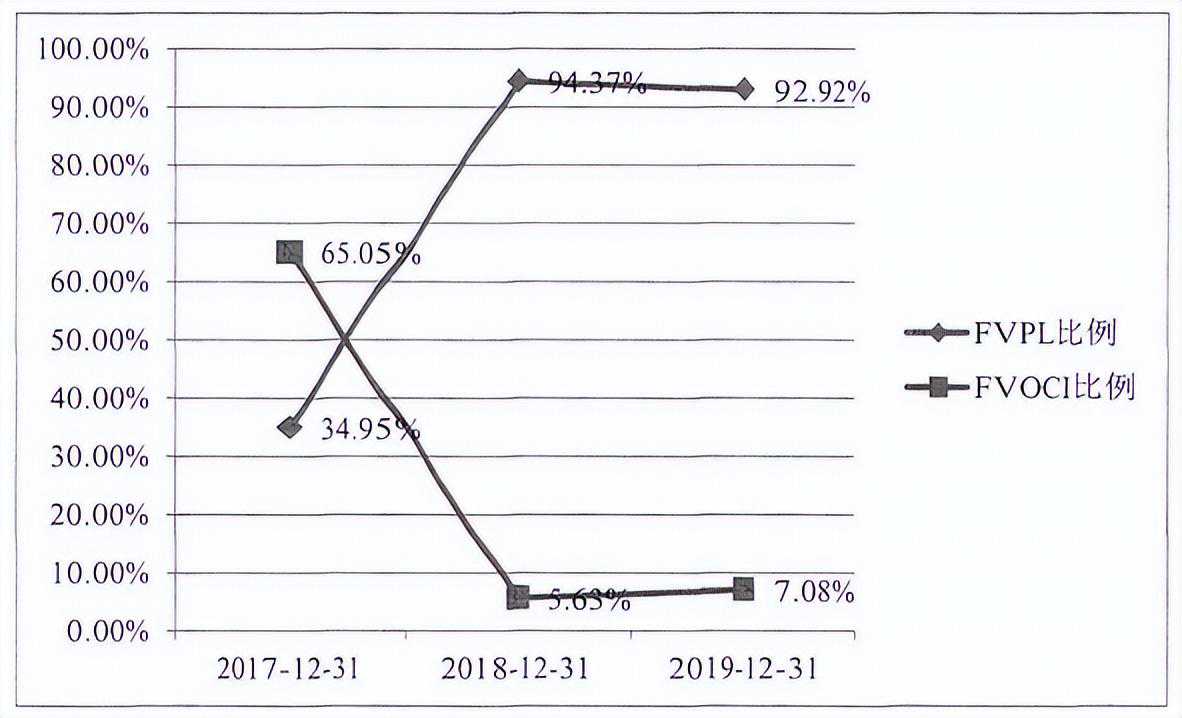

图1-3统计了5家证券公司2017年-2010年期末FVPL、FVOCI账面价值各自占两者和的比例。由图可知,新旧准则切换后,两者的比例进了倒置。在旧准则中,由于

“三无”投资归为FVOCI,因此FVOCI明显高于FVPL。新准则中,“三无”投资没有被特殊“照顾”,上市公司既可以放入FVPL,也可以指定为FVOCI。实际情况是,企业把大部分“三无”投资放入了FVPL。

图1-35家公司第三层次公允价值计量的FVPL、FVOCI占比

之所以把“三无”投资放入FVPL,本文认为跟“三无”投资的收益特征和投资目的有关。“三无”股权投资一般来说都是证券公司进行了长期调研后进行的投资,对标的企业的经营风险情况己经有了深入了解,年末的投资估值几乎很难出现剧烈波动,属于周期长、风险小、收益稳的产品,证券公司将其计入FVPL后不会影响利润的稳定性。

另外还需注意,证券公司投资“三无”股权的最终目的是辅导其上市。若“三无”

股权上市成功,则投资市值飙升。根据证券法的规定,证券公司作为原始股东需进行限售,至少在一年以后才能卖出,如果计入FVOCI,可能导致卖出股权时利润表的收益可能很小,甚至是亏损。

比如,A证券公司在2018年1月投资了500万入股B公司部分股权,不构成控制或联合控制,且B公司股权交易不活跃,缺乏可观察或间接取的估值价格。A公司认为B公司发展前景良好,后期上市机会大。A公司给予B公司2018年、2019年、2020年期末估值分别是508万、550万、600万。

2021年5月B公司上市成功,2021年期末市值1800万。2020年5-12月A公司分批处置了B公司股权,最终收到处置款1600万元。假定B公司在持有期间未进行分红。

在该例中,如果A公司把该笔投资计入FVPL,则在2018年-2021年分别计入浮动收益8万、42万、50万、1200万,处置后冲回1200万公允价值变动损益,记投资收益1100万。

如果A公司把该笔投资计入FVOCI,则在2018-2021年分别计入其他综合收益8万、42万、50万、1200万,处置后记入未分配利润1300万(=8+42+50+1200),另计投资收益-200万(=1600-1800),最终利润表上体现的损益是亏损。

因此,对证券公司来说,若以持有上市作为目标,“三无”投资选择计入FVPL更能真实反映其经营业绩。

二、对利润表的影响本文认为,新金融工具准则主要影响利润表的两个项目:

一是公允价值变动损益项目,由于FVPL比例上升导致公允价值变动损益金额波动更大;

二是信用减值损失项目,预期信用损失方法下的信用减值损失计提的影响因素增加,信用减值容易受到非市场因素的影响。

2.1公允价值变动损益项目

新准则下,FVPL比例上升,导致公允价值变动损益科目余额增加,该余额容易受市场的影响,不利于净利润的稳定性,这一影响可以通过举例论证。以买入并持有

一只股票为例,某公司2018年9月买一只股票,成本100元,2018年、2019年的期末市价是指分别是120元、99元,假定该公司无其他金融资产投资业务。

在旧准则下,该券商把它放入可供出售金融资产,则2018年、2019年分别计入其他综合收益20、-21,不影响公司净利润,保证了净利润的稳定性。

在新准则下,该股票若未被指定为FVOCI(—般也不会被指定),而是计入了FVPL,则2018年、2019年分别计入其他公允价值变动损益20、21,公司净利润在第一年增加,第二年减少,不具有稳定性。

如果要用到实际数据来证明FVPL比例是否影响净利润的稳定性,则需要考虑很多因素。首先,公允价值变动损益的波动可能是多种投资产品导致,不仅由于股权类投资导致,有可能是因为债券、衍生品投资导致,前者受新准则的影响大,后两项在新旧准则的分类和计量方法基本不变。

其次,公允价值变动损益的波动即使只受股票的影响,股票的公允价值变动损益的波动还受市场环境的作用,当市场环境和新准则因素同时存在时,难以剔除市场环境的影响程度。

再次,若能剔除市场环境的影响,公允价值变动损益的波动还受本年处置期初金融资产的影响。

本年公允价值变动损益累计发生额等于当期增加资产的估值变动和当期处置资产的账面余额的冲回,即本年公允价值变动损益既会受到现有资产的影响,还受到卖出的上期资产的影响。

举例来说,某券商2019年只持有A股票100万持仓,且计入FVPL,市价120万,公允价值变动损益20万,当年无其他投资业务。2020年该券商卖出全部卖出A股票,并同时买入200万的B股票,2020年底B股票市价238万,当年无其他投资业务。

若该券商在2020年将B股票计入FVPL,则该券商2020年的公允价值变动损益=38-

20=18万,比上年减少2万,投资损益20万,比上年增加20万。若该券商在2020年将B股票计入FVOCI,则该券商2020年的公允价值变动损益为20,比上年减少40万,投资损益20万,比上年增加20万。

在该情况下,计入FVPL比计入FVOCI更能起到稳定利润的作用。因此,通过数据论证新金融工具准则对利润波动的影响,需要抽离出很多因素从而无法操作,本文不做实证分析。

2.2信用减值掼失项目

本文认为,旧准则下己发生减值法计提减值金额变动主要源于市场信用风险情况,而新准则下的预期信用损失法计提减值金额则受市场行情、FVOCI和AC持仓规模、管理层盈余调节意图等多重因素影响。

首先,计提减值金额在新旧准则下都受市场信用风险的影响。假定在FVOCI和AC持仓规模保持不变,如果市场行情转好,则信用风险变小,可能大部分资产都处在第一阶段,计提减值的金额就相对较小;如果市场行情变差,比如股价下跌导致股票质押回购信用风险的显著增加,则计提的金额会有所增加。

如果市场短期内出现大量实质违约事件,比如股票质押回购爆仓、债券违约等,对于这些有违约迹象的减值事件,预期信用损失法和己发生减值法计提的金额也相差不大。

其次,减值损失会隨着计入FVOCI和AC金融资产的投资规模的增加而上升。假定市场行情稳定,若证券公司增加FVOCI和AC持仓规模,在旧准则下,这些资产是否需要计提减值需要根据资产风险状况进行再次分析,而在新准则下,这些资产除非是国债等无风险债券,即使没任何违约的迹象,但仍需计提信用损失,因而多持有FVOCI和AC意味着多计提减值。

最后,减值损失更容易被用来盈余管理。由于预期信用损失法具有很大的主观性,可能存在管理层根据利润情况反向调整情形。比如今年行情好,盈利高,则可能会通过多计提减值来平衡利润。减值损失和盈余管理的关系下一文做详细分析,此处不做赘述。

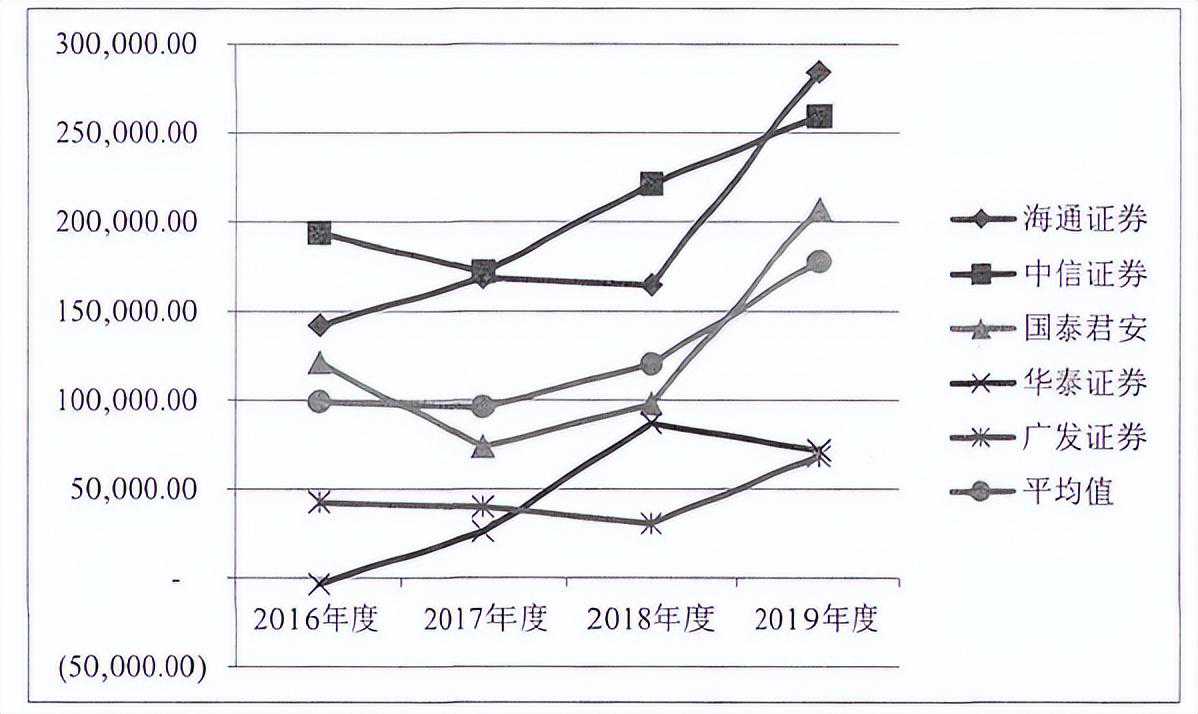

图1-4是2016年-2019年5家证券公司资产减值损失的发生额变化示意图。

可以看出,2016年-2018年减值损失比较稳定,并未大幅增加或减少。需要注意的是,2018年大规模发生股票质押回购爆仓,按理说应该会大额增加减值损失,但是总体减值损失却增幅很小。

究其原因,可能有三个方面:

一是期初切换准则时已经计提部分减值,且该部分计提金额未进入利润表,而利润表显示的是期末计提金额减去期初调整金额,相当于期初调整充当了一次缓冲垫;

二是5家公司是行业龙头,风险管理水平较强,违约率低于行业平均水平;

图1-45家公司2016年-2019年资产减值损失发生额

另外,还需要纠正很多文章的看法,他们认为预期信用损失法比已发送损失法多计提减值,本文认为这种说法比较片面。相比己发生损失法,预期信用损失法确实增加了第一、二阶段的金融资产的减值计提。

在实际操作中,切换新准则时会对期初余额进行调整,预期信用损失法多计提的减值损失会在期初计入未分配利润,而不体现在利润表中。后期再计提减值,是根据后期期末金额与期初调整金额进行比对后得出一个净额,该净额为当期损益。

可以说,两种计提方法下的减值损失金额没有大小之分,只能说预期信用损失法下的减值更容易受到非市场因素的影响。

三、新金融工具准则对财务报表的影响综述执行新金融工具准则后,金融资产的分类发生变化,减值方法也发生改变,这些变化直接影响资产负债表和利润表账面金额的稳定性。首先,“三无”投资产品由成本计量改为公允价值计量,加剧了金融资产账面价值的不稳定,但增持以摊余成本计量的金融资产,又一定程度上有利于账面价值的稳定。

其次,净利润不稳定性因素也增加,主要因为股票、“三无”股权等权益类资产的浮动盈亏一般只计入当期损益,加剧了净利润的波动;与此同时,针对利润的波动,管理层可以有更多的方法进行平滑,进而又增加了利润表的稳定性。

综合来看,新金融工具准则的执行主要还是增加了不稳定性,公司的金融资产账面价值和净利润更容易受市场行情的影响

总结本文对准则的影响深入到了业务层面,因此也得出了一些较为新颖的观点,主要包括:

(1)执行新准则后AC的规模上升;

(2)在新准则下卖出FVOCI已经很难对公司层面的利润形成调节作用;

(3)实行估值管理面临诸多制约条件;

(4)通过寻找场外期权解决股票持有期间较短问题;

(5)新准则下投资决策环境受到干扰,机器人审批可以有效解决该问题