7月1日,大港股份收到深交所的年报问询函。因此前收购的艾科半导体业绩出现大额亏损,由此计提2.45亿元的商誉减值准备,被深交所质疑利用收购公司调节利润,进行业绩大洗澡。

新浪财经注意到,艾科半导体存在诸多疑点,公司此前海外设备销售收入占营收很大比例,毛利率超过50%,2018年忽然停掉了此项业务,公司解释称因“回款较慢”,未再续签合约。

国内测试业务同样遇到了回款问题,公司因此主动收缩业务。并且,因没有相应客户,造成新投产的募投项目产能闲置,不仅未能实现预期收益,还带来了折旧损失。

艾科半导体此前业绩大幅增长期,究竟在海外积累了多少应收账款,存不存在调节利润的情形,还有待公司进一步披露。

关联收购承诺期过后由盈转亏

计提2.45亿元商誉减值准备

2018年,由于集成电路业务出现大幅亏损,并且计提了2.45亿元的商誉减值准备。商誉减值加上大额坏账损失、存货跌价,导致当年业绩出现巨亏。

大港股份的集成电路业务是由子公司艾科半导体运营的。2016年,大港股份以10.8亿元的价格收购了艾科半导体。收购价相比截止2015年9月30日的账面股东权益,增值6.96亿元,增值率为181.16%。产生了6.35亿元的商誉。

值得一提的是,这次收购构成关联交易。大港股份当时在收购报告书中披露,大港股份控股股东江苏瀚瑞投资控股有限公司(以下简称“瀚瑞投资”)的董事兼总经理王茂和既担任镇江银河董事,又曾在过去十二个月内担任上市公司董事。

根据天眼查资料,瀚瑞投资通过子公司镇江高新创业投资有限公司(以下简称“镇江高新”)参股镇江银河创业投资有限公司(以下简称“镇江银河”),持股比例未公开。

2015年7月14日经历过一次股东变更后,镇江银河的股东户数变为6名,包括3名自然人和3家机构。这3位自然人股东总共持股23.33%。剩下76.67%的股份由镇江高新、镇江高科创业投资有限公司、中国银河投资管理有限公司持有。

除了大港股份披露的信息之外,天眼查资料显示,镇江高新当时的法人李维波目前任镇江银河董事,镇江高新目前的法人李俊强同样任镇江银河董事。可以说明,镇江高新与镇江银河关系紧密。

收购时,镇江银河持有艾科半导体13.28%的股份,是其第二大股东。

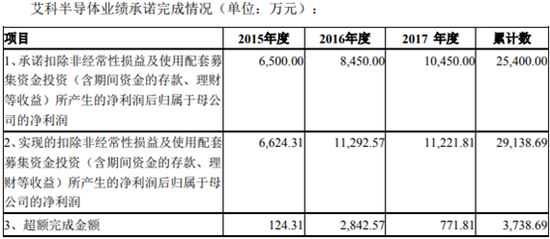

当时艾科半导体承诺了三年业绩,从2015年到2017年,分别实现扣非净利润6500万元、8450万元、10450万元、25400万元,这三年均超额完成业绩承诺。

2018年正好是业绩承诺结束后的第一个会计年度,公司披露,受外部因素影响,经营业绩由前一年的盈利转为亏损9853.72万元,因此计提了2.45亿元的商誉减值准备。

深交所在针对大港股份年报下发的问询函中,对艾科半导体的经营业绩真实性提出疑问,并质疑公司是否存在利用艾科半导体调节利润,进行业绩“大洗澡”的情形。截至目前,大港股份尚未回复。

海外设备销售业务骤停之谜

毛利率超50%应收账款大增

根据年报中的解释,艾科半导体2018年业绩大幅下滑,主因为三项:

1、国外订单急剧下降;

2、“部分客户资金回流慢”,公司主动收缩业务量;

3、募投项目建成后,客户开发未跟上,同时固定资产折旧。

先来看海外订单这一项。大港股份2016年前并没有国外收入,2016年收购艾科半导体后开始有国外收入。2016年和2017年国外收入分别为1.63亿元、2.66亿元,2018年国外收入大幅下滑,仅有7455.43万元。

艾科半导体之前主营业务为集成电路测试及射频设备销售。2014年之前射频设备销售业务收入占到50%以上,2014年之后测试业务发展迅速,射频设备销售收入占比逐渐下滑,具体数额见下表。

公司的海外销售包括了设备销售与测试业务,其中设备销售主要销往海外。从2013年到2015年(1-9月)设备销售收入与海外收入金额对比来看,设备销售收入占了绝大部分。公司披露的国外大客户情况也能印证这一点。

可知大港股份国外收入主要来自艾科半导体,而艾科半导体国外收入主要来自射频设备销售。

2018年艾科半导体国外收入同比下降71.15%,整体营业收入2.08亿元,同比下降58.29%。与此同时,公司在年报披露“报告期内射频测试设备业务未有销售”,“报告期集成电路设备销售较上年同期下降,主要是受贸易摩擦影响且设备销售回款较慢,合同到期后未再续签”。可见,国外设备销售业务的停止,导致国外收入大幅下滑,拖累了公司整体业绩。

从以上信息可知,下滑的主因是停止了射频设备销售。

根据此前的披露,艾科半导体射频设备主要是自制的Matrix系列射频测试设备,面向海外市场,最大的设备销售客户为Protex,2014年与2015年1-9月,对其销售占到设备销售收入的90%左右。2015年双方签订了销售意向协议,Protex承诺从2015年至2019年每年至少销售35套设备,销售价格为每套30万美元。

对比可知,艾科半导体的设备销售业务有着超高的毛利率。2016年、2017年大港股份披露国外业务毛利率分别高达66.11%和55.86%,2018年停止设备销售之后,毛利下滑到22.59%。

毛利率如此可观,且贡献了很大比例营收的一项业务,在2018年忽然就停掉了。疑点还不止于此,艾科半导体旗下有一家子公司香港艾科股份,主要功能是为了艾科半导体及其他子公司承接海外订单设立的,其资产主要是应收账款等流动资产。

2017年之前未披露,2017、2018年两年,香港艾科资产规模分别为1.69亿元、2.39亿元。

海外应收账款规模快速增加,结合2018年披露的“受贸易摩擦影响且设备销售回款较慢,合同到期后未再续签”,不得不让人好奇公司海外业务应收账款的具体情况。

投入6.9亿的募投项目

投产后没有客户

另一项影响艾科半导体业绩的是此前投入巨资的扩产能项目。

2016年,为了配合收购,大港股份向八家机构配套募集了10.68亿元,资金主要用于艾科半导体的测试产能扩充项目,以及补充大港股份流动资金,具体投入金额如下:

6750万元用于支付交易中的现金对价;2.7亿元用于补充上市公司流动资金;6.9亿元用于艾科半导体的测试产能扩充项目。

扩产能项目又分为两个项目,其中镇江市集成电路产业园建设项目(以下简称“镇江项目”)建设周期预计36个月,上海集成电路测试研发中心项目(以下简称“上海项目”)建设周期预计28个月。

在2016年年报中,大港股份预计镇江项目达到可使用状态日期为2018年11月25日,上海项目为2017年12月4日。2017年将前者达到可使用状态日期调整到2018年6月30日,后者调整到2018年1月31日。

这样一来,两个项目达到可使用状态的时间都集中在了2018年上半年。

2018年,大港股份固定资产折旧金额1.3亿元,同比增加了48.39%。

但是,客户的开发未能跟上产能扩张,这两个项目预计的效益不仅未能实现,还带来了折旧损失。

事实上不仅没开发出新客户,公司国内现有的测试业务也遇到了回款问题。公司年报称,“为防范金融风险,中央加强了对资金的监管,市场资金偏紧,融资渠道变窄,艾科半导体部分客户资金回流较慢。为督促客户及时回款,艾科半导体对该部分客户采取控制测试服务量或收缩相关业务,以控制风险。”

因回款问题主动收缩业务,不得不让人质疑其客户质量。从披露出来的2015年前三季度大客户来看,基本以小公司为主。

根据天眼查资料,第一大客户杭州芯测科技有限公司成立于2014年,注册资本仅300万元;第二大客户深圳市研电兴科技有限公司注册资本同样为300万,成立于2011年;第三大客户是一家外国企业,无详细资料;第四大客户苏州盛乾圆电子科技有限公司注册资本200万元。前四大客户占测试收入超60%。

根据此前的收购报告书,从2013年到2015年9月末,艾科半导体应收账款余额分别为3027.94万元、6884.86万元和1.16亿元,增长迅速。

2016年后,大港股份未再具体披露。目前艾科半导体整体应收账款规模有多大,回款困难造成的坏账损失影响有多大,有待进一步披露。

版权说明:如转载涉及版权等问题,请发送消息至公众号后台与我们联系,我们将在第一时间处理!

投稿及商务合作请联系:

wujian1@