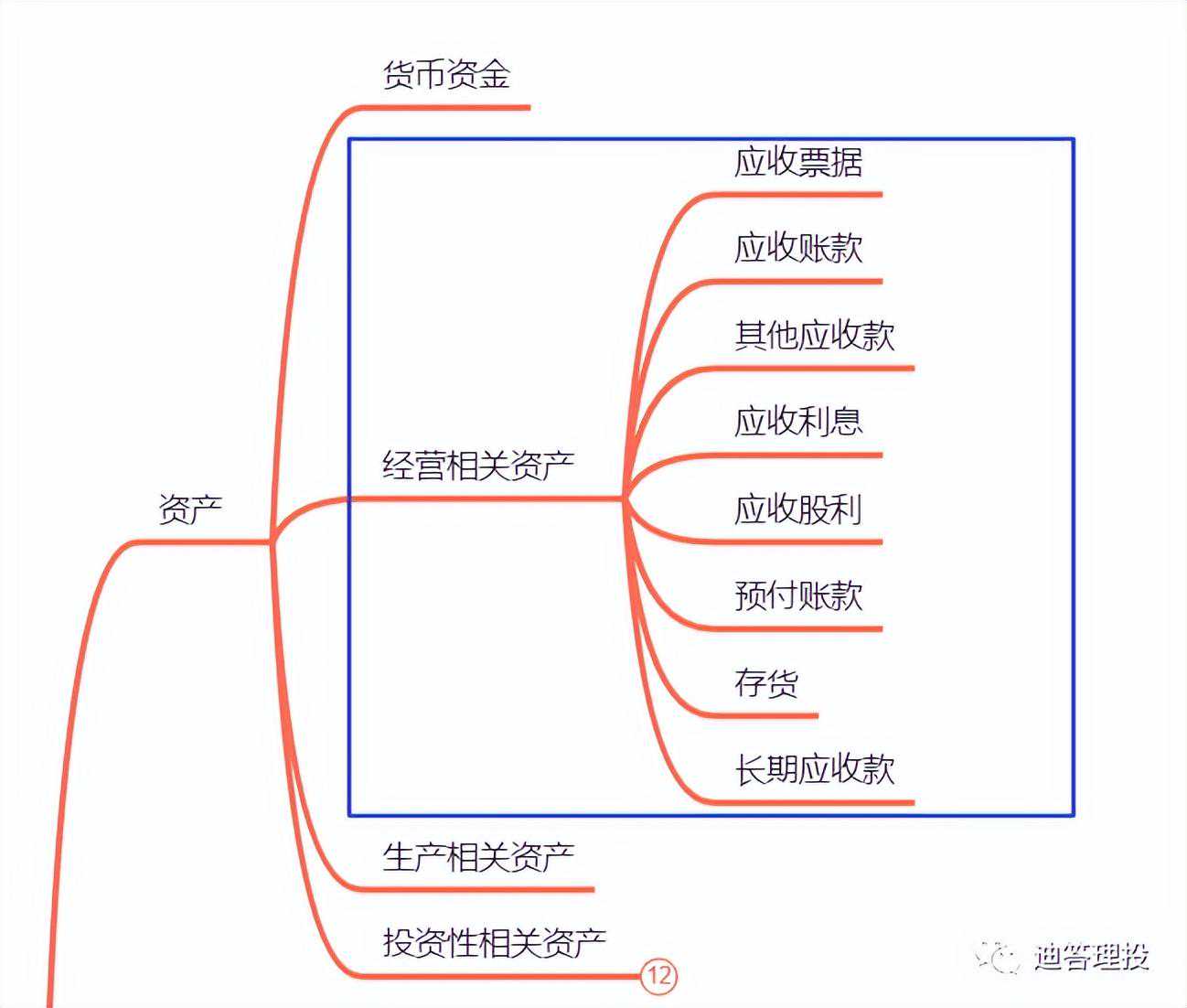

公司业务的发展的根本是自身有多少的资产,公司的资产结构可以大致分为四类:货币资金、经营性相关资产、生产相关资产、投资性资产,这个顺序大致也是资产容易变现的难度由低到高的排序。上篇中介绍了货币资金(财务报表分析之资产负债表(货币资金)),这篇主要介绍经营性相关资产。

经营资产很容易理解,在企业经营过程中要么是一手交钱一手交货从而产生现金流,或者就是赊账先拿货后付款,于是产生了应收票据和应收账款。同样公司经营中不会只有卖出行为,还会有买入而这时就会要么现金流出,要么产生预付账款。

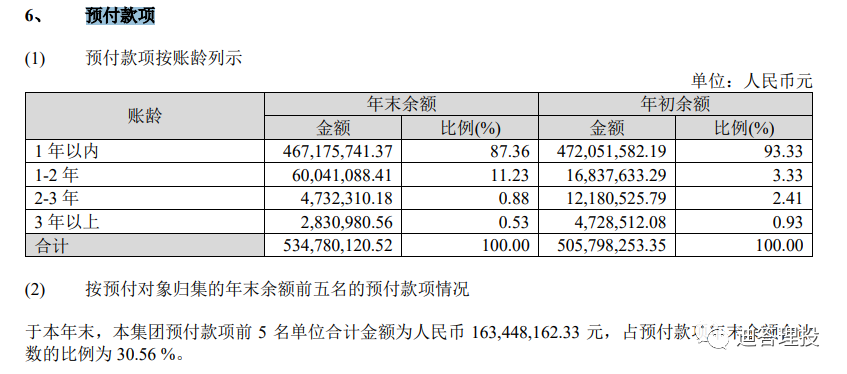

预付账款

预付账款就是提前把钱打给供应商。

一个公司如果预付账款很高,那么很可能公司的信用不行或者公司的地位不高,所以通过预付账款也可以看出公司在同行、在生产链中的地位,很容易就可以想到苹果公司恐怕不仅不用预付账款很多供应商赊销也抢着给苹果公司供货吧。

预付账款分析重点

1.预付账款的大幅增加

预付账款的增加怎么都不是好事,无论是预付工程款,还是预付专利等货物供应商的采购款。里面很可能是公司通过预付账款将资金流出后通过营业收入将资金重新流入公司,增加利润,要排除这个问题就需要查看公司最近几年的预付账款占营业收入的比例是否稳定。

2.预付账款的时间

应该很少有人会把三年以后才用到的货物现在就提前把钱支付了;如果有提前支付的时间很长的预付款占比较大,多半有问题。

2022海康威视年报

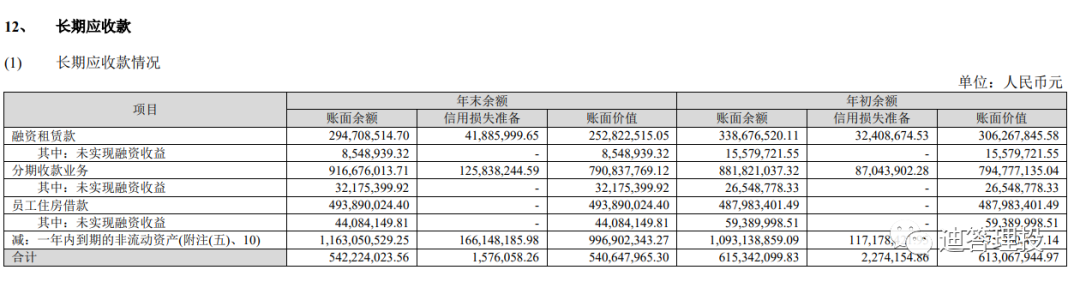

长期应收款

指的就是企业融资租赁产生的应收款和采用递延方式分期收款,前者就是将公司有的某项资产借出去然后按照约定每期收多少钱到期将资产收回,后者就是将货物卖出但是是分期收款的方式会有一定的利息,都可以简单理解为将钱借出去,然后分期把钱收回来,这个主要观察每年的变动情况,大幅变动就要深究原因是什么,是否合理。

2022海康威视年报

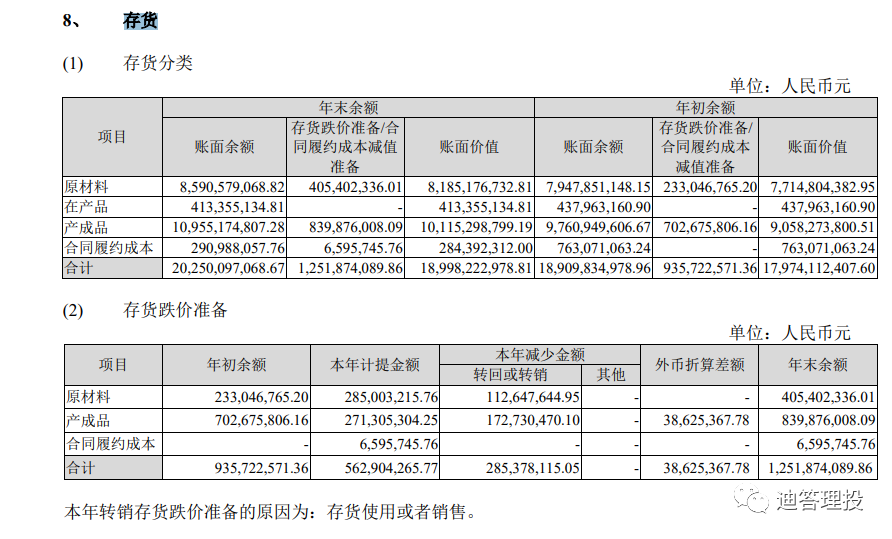

存货

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等,下图为海康威视的存货分类明细及存货的跌价准备。

预付账款分析重点

1.根据行业产品特性

有些行业的存货风险是比较高的,如新鲜食品,高科技制造、服装等等,一旦过了保质期或者当年没有卖出,在第二就和可能跌价很大也许苹果手机还有一定的保值,但也是随着时间递减很多所以分析的时候要注重行业特性来看公司的计提跌价是否合理,有没有出现应该计提却没有计提来增加了当期的利润。

同样有些公司的存货很难测量,例如海产品很难测量具体的数值、高科技产品价值也很难评估,基本就是专家来说。

对于这些容易造假的共同特性:税收优惠多(造假成本低);产品不易核查;产品差异大,不容易找到价格参照物;产品有没有移交或者交货量的多少不容易监控。

2.存货的增加比例是否合理

公司可能通过虚增商品采购将资金流出,在通过购买公司的产品和服务将资金流入,创造了收入和利润,存货没有卖出的前是不记入利润表的。这种就看公司的存货增长相对营收的占比是否合理和历史比和同行对比。

除上面外公司还可能通过增大存货的数量从而增加利润,因为成本是存货的均值,有规模效应的存在,就可能导致存货加大成本降低,利润提升不过这个是对于应收规模较小比较适用,几百亿几千亿的营收通过这种方式就比较困难了,同时这个也可以和同行对比看存货是否合理。

3.计价方式

实际案例

上图为海康威视的最近五年的预付账款,占比很小且变化不大不再着重分析。

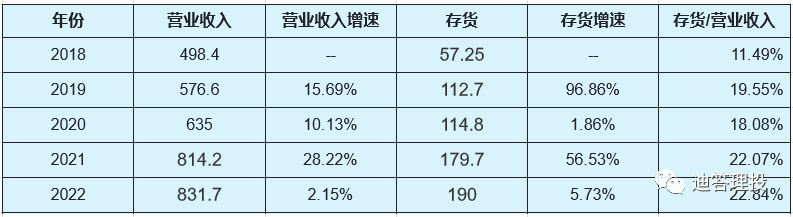

上图为历年的存货的情况,增速基本和应收对应,2019年的大幅增加应收增速,存货基数较小,后面每年存货和营业收入的占比基本稳定在一定比例。最新一年度的应收收入增幅大幅下降可能有外部环境的相关因素的影响,这时就需要结合你对企业行业的理解判断这是一时的还是永久的,当前估值是过高还是过低了,这也财报分析的难点和重点,看对了就是财富自由的机会。

注:本文主要是参考《手把手教你读财报》及网络文章。

祝大家健康快乐交易成功!